AMORTISSEMENT LMNP

AMORTISSEMENT LMNP

PRINCIPE D'AMORTISSEMENT EN LMNP

Pourquoi l'immobilier en LMNP est plus performant que l'immobilier classique

Le principe d'amortissement explique le fait que le LMNP a un rendement net d'impôt bien plus interressant que l'immobilier classique ou tout autre support.

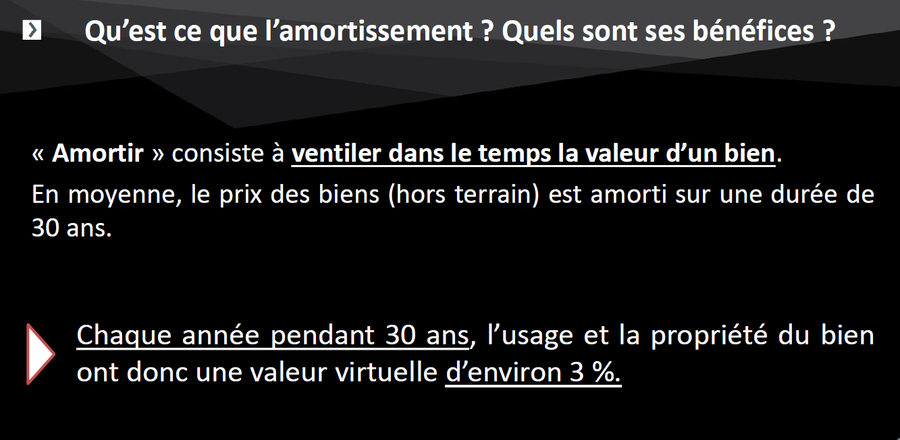

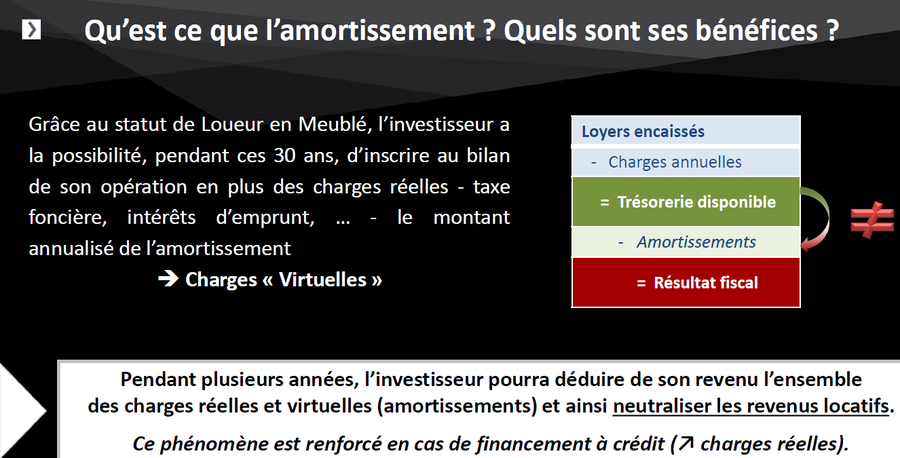

AMORTISSEMENT LMNP : Qu'est ce que l'amortissement?

Les biens mobiliers et immobiliers du loueur en meublé non professionnel font l'objet d'un amortissement comptable tous les ans.

L'intérêt de cet amortissement réside dans le fait qu'il constitue une charge sur le plan comptable mais ne se traduit pas par une sortie de trésorerie.

Cette règle comptable permet de neutraliser ou diminuer fortement le resultat fiscal, assiette sur laquelle sont calculés l'impôt sur le revenu et les prélèvements sociaux (17.2%).

Comment fonctionne l'amortissement?

Les biens mobiliers et immobiliers du loueur en meublé non professionnel font l’objet d’un amortissement comptable

tous les ans :

Ces amortissements ne sont imputables fiscalement que si le résultat d’exploitation (loyer moins charges) est positif et à hauteur de celui-ci, ils ne peuvent donc contribuer à créer ou augmenter un déficit.

Les amortissements non imputables en vertu de cette règle sont alors réintégrés mais sans aucune limitation de durée. Ils vont donc pouvoir être utilisés dès que des résultats apparaîtront permettant de les neutraliser fiscalement.

En cas d’acquisition de biens avec un financement, pendant la période où des intérêts de crédit sont dûs, le résultat d’exploitation est en général faible voire nul car les loyers viennent couvrir l’échéance de crédit. Pendant cette période, les amortissements vont être réintégrés. Lorsque le prêt est remboursé, le résultat d’exploitation devient alors très positif et, à partir de ce moment, nous allons pouvoir utiliser les amortissements stockés pour neutraliser la fiscalité de ces revenus.

Deux exemples :

|

Exemple 1 : |

||

|

Résultat d’exploitation (loyers moins charges) : |

5 000 € |

|

|

Amortissements comptables |

Mobilier |

110 € |

|

Immobilier |

2 166 € |

|

|

Le résultat d’exploitation étant bénéficiaire, les amortissements sont imputables. Ils sont donc déductibles fiscalement . |

||

|

Résultat fiscal du loueur |

2 724 € |

|

|

|

||

|

Exemple 2 : |

||

|

Résultat d’exploitation (loyers moins charges) : |

1 560 € |

|

|

Amortissements comptables |

Mobilier |

110 € |

|

Immobilier |

2 166 € |

|

|

Amortissements imputables |

1 560 € |

|

|

Le solde d’amortissement soit 716 € est fiscalement réintégré. |

||

|

Résultat fiscal du loueur |

0 € |

|

COMMENTAIRE :

Dans l'exemple 1, l'amortissement va permettre de réduire le résultat fiscal du montant global de l'amortissement soit 2.276€.

Dans l'exemple 2, l'amortissement neutralise le résultat fiscal. L'investisseur percevra 1560 € (en trésorerie) sans avoir à assumer la moindre fiscalité. Le différentiel d'amortissement sera utilisé les années suivantes.

Pour un meilleur visuel cliquer sur l'image

Pour un meilleur visuel cliquer sur l'image

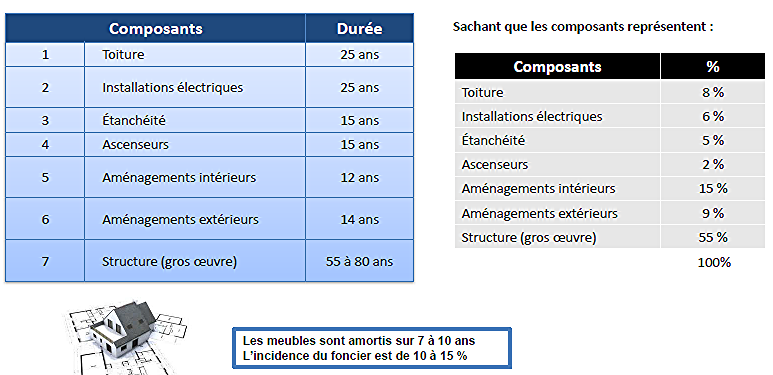

Les armortissements doivent être impérativement comptabilisés

par la methode des composants (voir tableau ci-dessous) :

Pour un meilleur visuel cliquer sur l'image

Amortissements par la méthode des composants.

Amortissements par la méthode des composants.

AMORTISSEMENT LMNP

LE REGIME REEL LMNP EST LE MEILLEUR REGIME FISCAL POUR L'IMMOBILIER EN FRANCE :

Pour un meilleur visuel cliquer sur l'image

AMORTISSEMENT LMNP

Des offres à prix promoteur

Nous contacter par Téléphone

0.782.478.675

Besoin d'un conseil ou d'informations.

RÉSIDENCES SENIORS

Rendement de 4,3% HT/HT

FRAIS NOTAIRE OFFERTS

RÉSIDENCE CONVERGENCE

Rendement de 4,6% HT/HT

- Pendant 11 ans et 11 mois

- 0€ de charge de copropriété

- 0€ de taxe foncière

Nouveau Concept

LMNP - Déficit Foncier

Vous souhaitez investir

dans un bien en propre avec prise en charge

des travaux et du suivi.

GUIDE FISCALITÉ 2023

À télécharger gratuitement

Document Adobe Acrobat [244.1 KB]

GUIDE FISCALITÉ de l'IMMOBILIER

À télécharger gratuitement

Document Adobe Acrobat [3.6 MB]

Patrimonial Consulting

Vous souhaitez investir

dans un dispositif PINEL,

PINEL rénové, MALRAUX, Monument Historique ou en Nue-propriété.

FICHE STATUT LMP

À télécharger gratuitement

Document Adobe Acrobat [528.0 KB]

EXPERTS à votre service

Des Experts sont à votre

disposition pour répondre

à toutes vos questions.

Nos Experts par téléphone au 0.782.478.675.

Ou Rappelez-moi : Cliquer sur l'image

RETRAITE CONSULTING

Vous propose de vous réaliser votre

Bilan Retraite sur mesure

PRESTATION

Liquidation Retraite

prestation entièrement déductible

de votre revenu imposables

A TELECHARGER

PLAQUETTE LMNP

Document Adobe Acrobat [1.9 MB]

A TELECHARGER

Passer de la location nue

à la location meublée

Document Adobe Acrobat [196.9 KB]

BFM BUSINESS

Intégrale placements présentée par Guillaume SOMMERER

Intervenant : Benjamin NICAISE, Président de CERENICIMO

Lire la vidéo

LMNP IMMOBILIER

1 Place du Grand Jardin

06140 VENCE

&

148 rue Charles Cros

30900 NÎMES

Vous pouvez nous contacter

Par Téléphone :

07.82.47.86.75

Par e-mail :

contact@lmnp-immobilier.com

Ou utiliser notre