SARL DE FAMILLE : STATUT LMNP LMP

SARL DE FAMILLE : TRANSMISSION

Prévoir une transmission indolore à ses enfants

SARL DE FAMILLE

Transmission dans des conditions particulièrement avantageuses

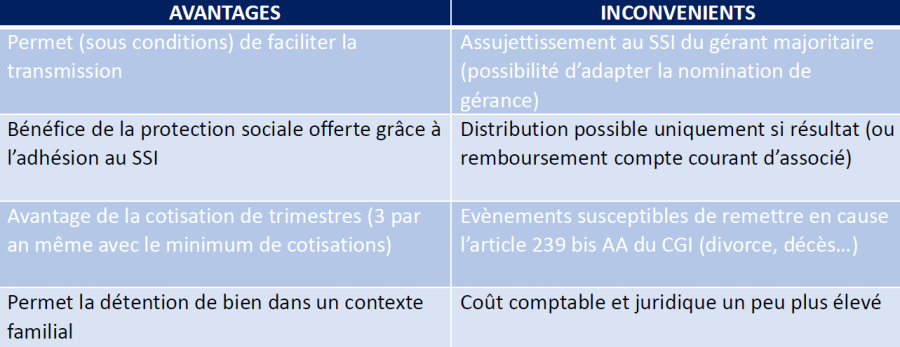

La localisation de l'activité locative au sein d'une SARL de famille permet de faciliter la détention d'un bien immobilier dans un contexte familial, étant précisé que l'option pour le régime de sociétés de personnes prévues à l'article 239 bis AA du code général des impôts ne peut être exercée que si la société est constituée entre personnes mariées, ayant conclu un pacte civil de solidarité, ou entre parents, enfants, frères et soeurs.

La SARL de Famille a pour vocation principale de permettre la transmission progressive du patrimoine familial ainsi constitué aux enfants, dans des conditions les plus avantageuses.

La transmission s'effectue alors par le biais de la donation de la nue-propriété de parts sociales; ce qui permet :

- de réserver les revenus aux parents usufruitiers;

- de permettre l'accès ultèrieur des enfants à la pleine propriété des parts, lors de l'extinction de l'usufruit, au décès des parents.

Les parents, usufruitiers, conservents ainsi la jouissance des bénéfices de la société en vue d'obtenir, à l'heure de la retraite,

un complément de revenus tout en prévoyant la transmission à leurs enfants, dans des conditions particulièrement avantageuses.

Nous nous tenons à votre entière disposition pour étudier un investissement en LMNP/LMP au sein d'une SARL de Famille.

(Montage SARL, sélection du ou des biens,

démembrement parts sociales...)

Accompagnement d'Experts

(Expert comptable, Avocat Fiscaliste, Notaire..)

SARL DE FAMILLE

La SARL de Famille en détail

La création de la SARL de Famille permet de détenir dans un contexte familial des biens immobiliers gérés (LMNP / LMP).

Il peut également répondre à de nombreux objectifs comme la transmission et la protection sociale du gérant.

Pour améliorer le visuel cliquer sur l'image

SARL DE FAMILLE : Pourquoi

Facilite la détention d'un bien immobilier dans un contexte familial

L'activité de la société doit être industrielle, commerciale ou artisanale

L'option pour le 239 AA du CGI implique une vigilance quant à la nature des associés, on rencontre principalement des SARL créées avec :

- Le conjoint ou partenaire de PACS;

- Les enfants

- Les parents

- Les frères et soeurs

L'objectif lu plus courant est la création d'une société entre conjoints avec une participation minimale des enfants du couple

Le transfert de la nue-propriété des parts aux enfants par donation permet :

- Aux parents de conserver l'usufruit et donc les revenus

- Aux enfants de disposer à l'extinction de l'usufruit (décès des parents de la pleine propriété des parts de la SARL

En présence d'enfants mineurs : plus de nécessité de faire appel aux juges des tutelles (responsabilité limitée de la société)

"La prise en compte des déficits fiscaux par la société revient de droit au nu-propriétaire qui, en tant qu'associé, doit répondre des dettes sociales"

(BOI-BIC-CHAMP-70-20-10-20-20120912)

Attention donc en cas de démembrement de propriété à ce que les déficits puissent être répartis de manière différente entre l'usufruitier et le nu-propriétaire

LA SARL DE FAMILLE : Attention!

Les évènements susceptibles de modifier le statut fiscal de la société :

- Le divorce

- Décès d'un frère ou d'une soeur

- Décès du propriétaire

Le risque étant de ne plus bénéficier de l'option pour le régime fiscal des sociétés de personnes et par conséquent l'assujetissement à l'impôt sur les sociétés

Obligation de transmettre une copie de l'acte de transfert au centre des impôts compétent

LA SARL DE FAMILLE : Points importants

La répartition des droits de vote entre l'usufruitier et le nu-propriétaire doivent faire l'objet d'une attention particulière lors de la rédaction des statuts

Article 1844 du code civil :

- L'usufruitier dispose du droit d'affectation du résultat

- Le nu-propriétaire dispose des autres droits

Il peut être intéressant de transmettre à l'usufruitier l'ensemble des droits de vote à l'exception :

- De l'augmentation ou la réduction de capital

- De l'affectation des résultats mis en réserve

Rappel des points de vigilance :

Les évènements susceptibles de modifier le statut fiscal de la société :

- Le divorce,

- Décès d'un frère ou d'une soeur,

- Décès du propriétaire d'une EURL

> Perte du bénéfice de l'option pour le régime fiscal des sociétés de personnes et par conséquent l'assujétissement à l'impôt sur les sociétés.

La rédaction des statuts :

- Liberté pour la rédaction des statuts (dérogation à l'article 1844 du code civil)

- Objet de la SARL de Famille : Location meublée (Exclusif)

- Associés : vigilance quant à la nature de chacun des associés

- Gérance : vigilance sur la personne en charge de la gérance

- Opter pour l'article 239 bis AA du CGI directement dans les statuts

- Reprise des engagements (en précisant les lots et le nom des personnes ayant pris les engagements)

- TVA : prévoir la renonciation à la franchise de base

- Date de clôture au 31/12 de chaque année (nécessité d'un arrêt comptable du fait de l'option IR)

TRANSMISSION : Optimisation de la transmission

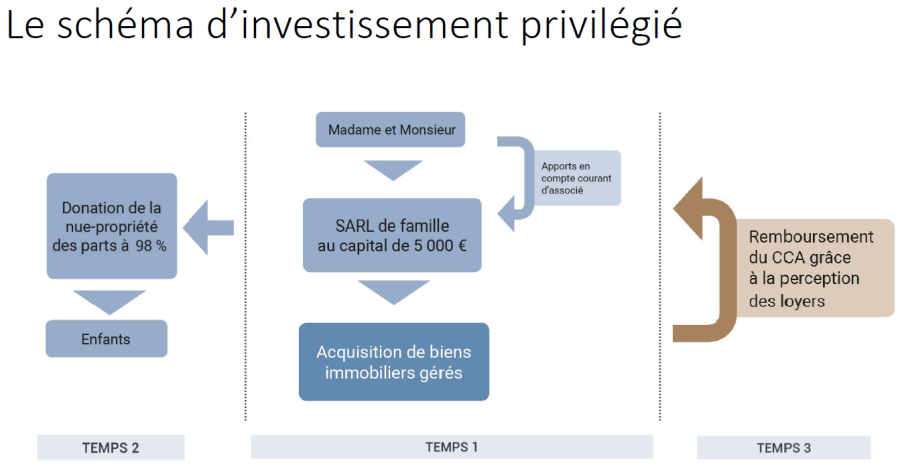

La transmission peut se préparer à différents niveaux, avec de la donation, du démembrement de propriété ou du démembrement de parts sociales.

La donation et le démembrement de propriété ont des pouvoirs très limités en matière de transmission et revêtent un caractère définitif, l'investissement en location meublée via une société à l'IR de type SARL de Famille avec démembrements de parts sociales est l'outil le plus pertinent en matière de transmission.

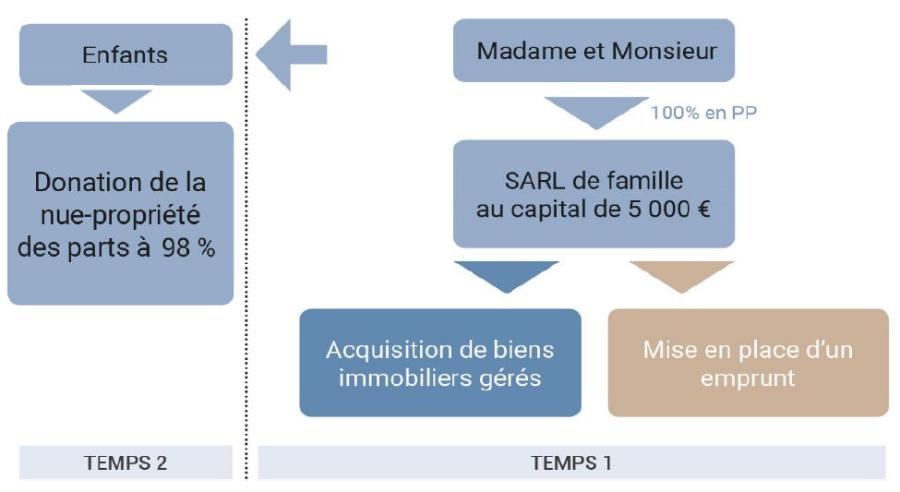

Voici le schéma d'investissement recueillant les principales adhésions :

Démembrement des parts sociales de la société disposant d'un capital faible, en donnant la nue-propriété des parts

aux enfants, les parents conservant l'usufruit.

Du vivant du client, celui-ci va percevoir les revenus, à son décès les parts reviendront alors sans droits complémentaires aux enfants sur le modèle de l'exemple suivant : les conjoints créés une SARL de Famille. Cette société pourrait être constituée, par exemple, avec un capital social de 5.000€. La société réalise un investissement de 1.000.000€, qu'elle va financer grâce à un apport en compte courant d'associé réalisé par les parents.

La SARL de Famille va disposer d'un actif de 1.000.000€ (les biens immobiliers acquis) et d'un passif de 1.000.000€ (le compte courant d'associé), sa situation nette sera quasi nulle. Postèrieurement à la réalisation de l'investissement les parts détenues par les parents feront l'objet d'un démembrement de propriété, la nue-propriété est concédée aux enfants, les parents en conservant alors l'usufruit.

Le coût du démembrement étant calculé sur la valeur des parts transmises, tant que la situation nette est proche de zéro, la valeur des parts démembrées sera elle presque nulle et cette transmission se fera alors quasiment sans droits de donation.

Au décès des conjoints, les enfants récupéreront la pleine propriété des parts sans droits complémentaires.

L'acquisition de biens via la SARL de Famille avec démembrement des parts sociales permet à contrario d'un démembrement de propriété de bien en direct, de bénéficier de l'amortissement du bien et de la récupération de TVA, puisque dans notre cas le démembrement ne porte que sur les parts sociales et non sur les biens acquis.

Chaque année, la SARL de Famille remboursera, via sa trésorerie disponible, le compte courant d'associé des parents. En effet, ce dernier devra être remboursé pour pouvoir optimiser la transmission.

Transmission avec financement sans recours à l'emprunt

ou Transmission avec financement à crédit

1. Transmission avec financement sans recours à l'emprunt (financement en cash) :

Pour améliorer le visuel cliquer sur l'image

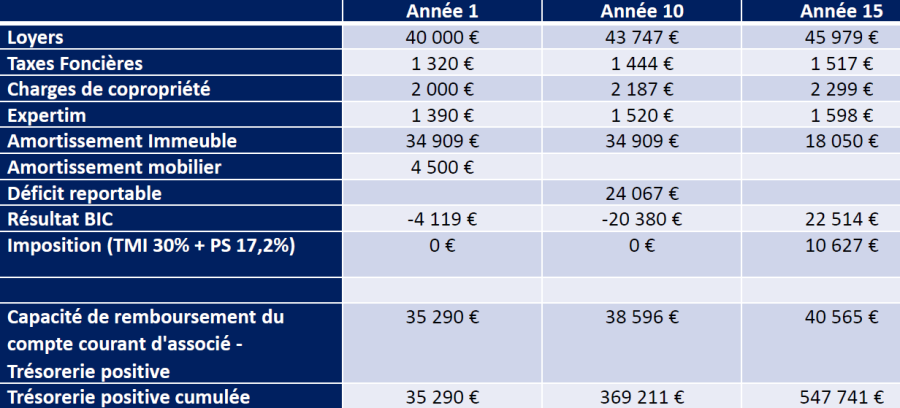

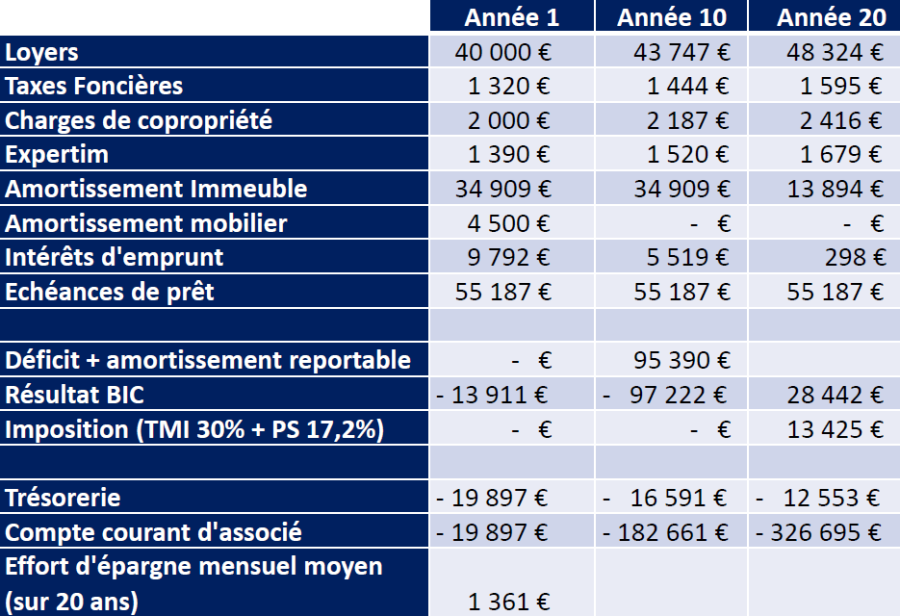

Exemple de tableau de flux de trésorerie : Financement cash

Pour améliorer le visuel cliquer sur l'image

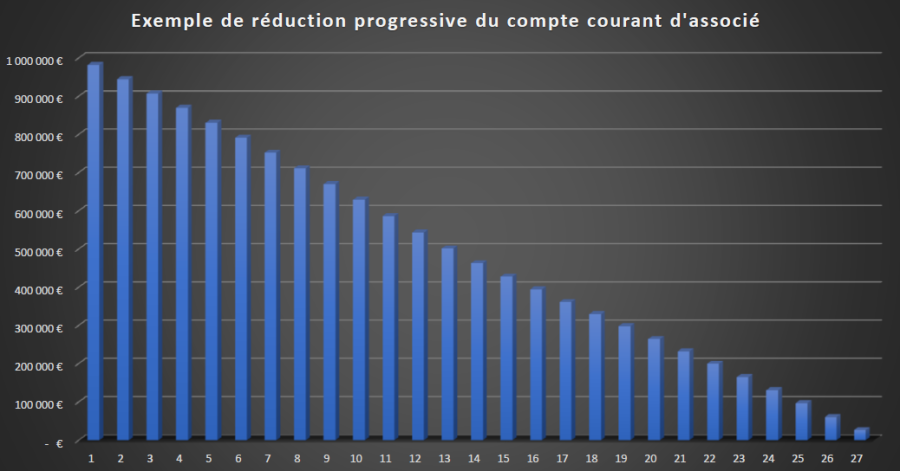

A 15 ans, la transmission de la SARL de Famille se fera sans droits de succession à l'exception du compte courant d'associé.

Pour améliorer le visuel cliquer sur l'image

Soit une économie en matière de droits de succession

de prés de 110.000€ (200.000€ - 90.452€).

Cette transmission s'opèra au fil de l'eau

et sera optimale environ 27 ans après (voir schéma ci-dessous).

Pour améliorer le visuel cliquer sur l'image

2. Transmission avec financement à crédit :

Pour améliorer le visuel cliquer sur l'image

Exemple de tableau de flux de trésorerie : Financement à crédit

Pour améliorer le visuel cliquer sur l'image

A 20 ans, la transmission de la SARL de Famille se fera sans droits de succession à l'exception du compte courant d'associé.

Pour améliorer le visuel cliquer sur l'image

Soit une économie en matière de droits de succession

de prés de 135.000€ (200.000€ - 65.339€).

Cette transmission s'opèra au fil de l'eau

et sera optimale environ 27 ans après .

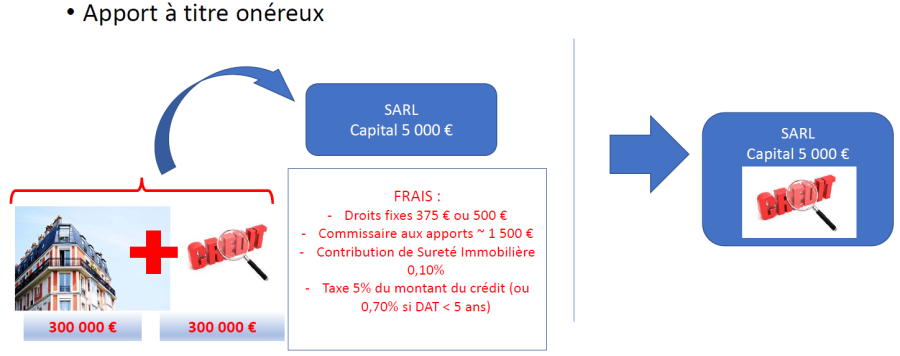

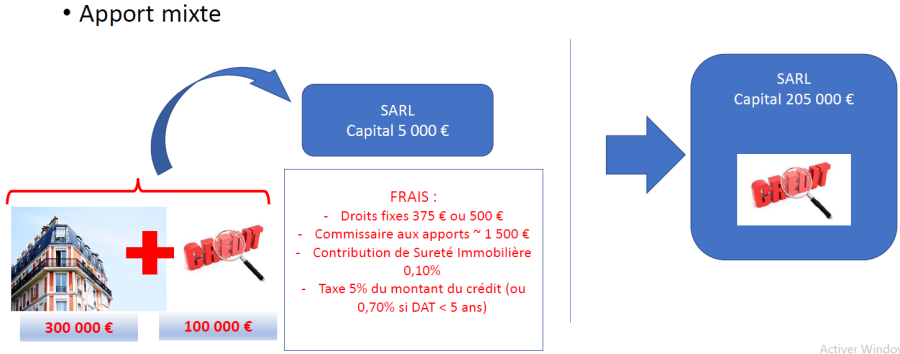

EN CAS D'APPORTS à la SARL DE FAMILLE

Intérêt d'avoir un faible capital social afin d'optimiser la transmission

3 types d'apports possibles :

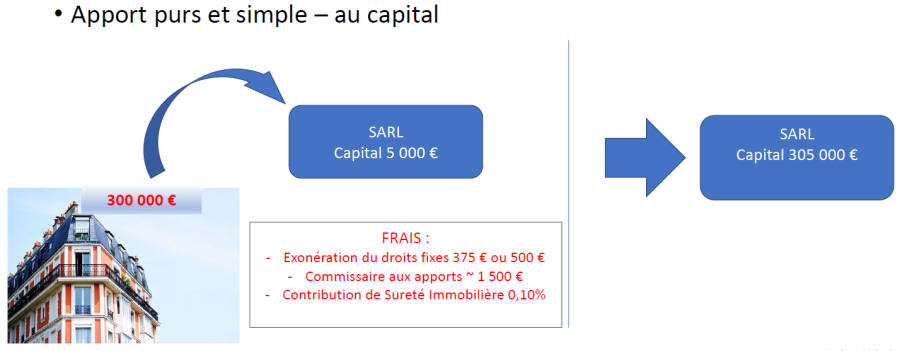

- Apport pur et simple - au capital (aucun interêt)

- Apport à titre onéreux (à privilégier)

- Apport mixte (intérêt moindre)

Idéalement : Vente de ses actifs pour réinvestir

Schéma d'investissement recueillant les principales adhésions Démembrement des parts sociales de la société disposant d'un capital faible, en donnant la nue-propriété des parts aux enfants, les parents conservant l'usufruit.

Idéalement : Vente de ses actifs pour réinvestir

GESTION PRIVEE

Un service sur-mesure

Nous proposons une offre de services destinée

à la clientèle Patrimoniale.

Deux domaines d'intervention :

- allocations d'actifs et

- montages juridiques et fiscaux (accompagnement Experts : (Expert comptable spécialisé, avocat fiscaliste, notaire..)

Un service à forte valeur ajoutée et personnalisé pour chaque client.

Générateur de revenus complémentaires non fiscalisés, d'une optimisation de la transmission etc... par un service différenciant.

N'hésitez pas à solliciter nos services (formulaire ci-dessous)

INFORMATION COMPLEMENTAIRE

Transmission, SARL de Famille, démembrement...

Si vous souhaitez obtenir les informations ci-dessus en format PDF ou

des informations complémentaires sur le SARL de famille.

Document PDF sur la SARL de FAMILLE (reprise informations ci-dessus) :

Coût : 60€ TTC*

Rendez-vous téléphonique : Coût 90€ TTC 1/2 heure*

Modèle Projet Statuts SARL de Famille : Coût 50€ TTC*

Modèle de donation-partage de parts de SARL de Famille : Coût 50€ TTC (à préciser dans les commentaires)*

* Un RIB sera joint pour virement.

* La prestation prendra effet à réception du virement.

(Au sujet du rendez-vous téléphonique d'une durée de 30 minutes (90€ TTC) :

* Nous vous invitons à lire l'information au bas du formulaire ci-dessous)

Nous vous invitons à remplir le formulaire ci-dessous.

FORMULAIRE SARL DE FAMILLE

* INFORMATION :

Nous tenons à vous informer que les conseils et informations que nous fournissons sont basés sur notre expérience pratique et nos connaissances générales en tant que professionnels du domaine. Nous ne sommes pas avocats ni experts juridiques agréés, et par conséquent, nous ne pouvons pas fournir de conseils juridiques formels.

Nous mettons tout en œuvre pour vous offrir des informations précises et fiables, en utilisant les ressources et les sources disponibles à notre disposition. Cependant, il est important de souligner que nos conseils ne doivent pas être considérés comme des avis juridiques professionnels.

Il vous incombe de consulter un avocat ou un conseiller juridique qualifié pour obtenir des conseils juridiques précis et adaptés à votre situation spécifique. Un professionnel du droit sera en mesure d'évaluer vos circonstances individuelles, de prendre en compte les réglementations locales et de vous fournir une assistance personnalisée conforme à la législation en vigueur.

En utilisant nos services, vous acceptez que nous ne puissions être tenus responsables de toute perte, responsabilité ou préjudice résultant de l'utilisation des informations fournies. Nous déclinons toute responsabilité quant aux conséquences découlant de l'application de ces informations sans une consultation préalable auprès d'un professionnel du droit.

Nous restons à votre disposition pour répondre à vos questions et vous apporter notre soutien dans la mesure de nos compétences. Nous vous encourageons vivement à consulter un avocat pour toute question d'ordre juridique.

23092021

SARL de Famille : Transmission

Des offres à prix promoteur

Nous contacter par Téléphone

0.782.478.675

Besoin d'un conseil ou d'informations.

RÉSIDENCES SENIORS

Rendement de 4,3% HT/HT

FRAIS NOTAIRE OFFERTS

RÉSIDENCE CONVERGENCE

Rendement de 4,6% HT/HT

- Pendant 11 ans et 11 mois

- 0€ de charge de copropriété

- 0€ de taxe foncière

Nouveau Concept

LMNP - Déficit Foncier

Vous souhaitez investir

dans un bien en propre avec prise en charge

des travaux et du suivi.

GUIDE FISCALITÉ 2023

À télécharger gratuitement

Document Adobe Acrobat [244.1 KB]

GUIDE FISCALITÉ de l'IMMOBILIER

À télécharger gratuitement

Document Adobe Acrobat [3.6 MB]

Patrimonial Consulting

Vous souhaitez investir

dans un dispositif PINEL,

PINEL rénové, MALRAUX, Monument Historique ou en Nue-propriété.

FICHE STATUT LMP

À télécharger gratuitement

Document Adobe Acrobat [528.0 KB]

EXPERTS à votre service

Des Experts sont à votre

disposition pour répondre

à toutes vos questions.

Nos Experts par téléphone au 0.782.478.675.

Ou Rappelez-moi : Cliquer sur l'image

RETRAITE CONSULTING

Vous propose de vous réaliser votre

Bilan Retraite sur mesure

PRESTATION

Liquidation Retraite

prestation entièrement déductible

de votre revenu imposables

A TELECHARGER

PLAQUETTE LMNP

Document Adobe Acrobat [1.9 MB]

A TELECHARGER

Passer de la location nue

à la location meublée

Document Adobe Acrobat [196.9 KB]

BFM BUSINESS

Intégrale placements présentée par Guillaume SOMMERER

Intervenant : Benjamin NICAISE, Président de CERENICIMO

Lire la vidéo

LMNP IMMOBILIER

1 Place du Grand Jardin

06140 VENCE

&

148 rue Charles Cros

30900 NÎMES

Vous pouvez nous contacter

Par Téléphone :

07.82.47.86.75

Par e-mail :

contact@lmnp-immobilier.com

Ou utiliser notre